Группа "Стат. анализ рынков"

Группа "Стат. анализ рынков"

Рейтинг 73

Лучшее от Kaur

Лучшее от Kaur

Системная торговля. Готовы ли вы к просадкам?

2013-01-24 12:54:00

Как подняться трейдеру, если денег нет, а прибыльная торговая система есть?

2015-01-11 16:35:29

Первая сделка на валютном рынке за 7 шагов - инструкция для начинающих

2014-03-27 16:41:56

Информационная безопасность для трейдера

2014-09-30 16:19:15

Excel-прототипирование торговых систем (часть 1): быстрый старт

2017-10-12 18:41:17

| Парадокс Симпсона применительно к отчетам трейдера |

Обратил внимание на топик Парадокс Симпсона.

Мне показалось интересным привести пример для трейдинга, потому что, во-первых, вряд ли многие будут просчитывать примеры на абстрактных шляпах, а во-вторых, интересно посмотреть, как этот эффект может привести трейдера к ошибочному выводу.

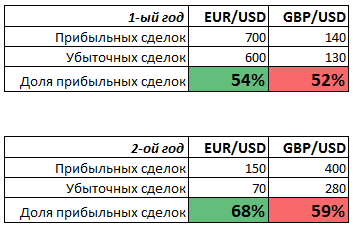

Допустим, имеем следующую статистику по торговой системе:

Т.е. видим, что каждый год доля прибыльных сделок на EUR/USD была больше таковой для GBP/USD. Дальше трейдера спрашивают: «На каком инструменте была выше доля прибыльных сделок за оба года?»

Трейдер помнит по отчетам, что каждый год доля прибыльных была больше на EUR/USD. В первый год на 2%, а во второй аж на целых 9%. Следовательно, он так и отвечает, что доля прибыльных сделок за оба года выше на EUR/USD.

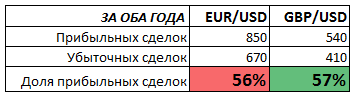

В ответ ему показывают сводную табличку за оба года, согласно которой доля прибыльных сделок оказывается выше на GBP/USD на 1%

Это контринтуитивный парадокс объединения. Так происходит, потому что доля сделок (всех) по EUR/USD во 2-ой год резко снижена. Следовательно вклад этой доли в общую картину тоже снижен, что и не было учтено трейдером. Возникает перекос, в результате которого итог за оба года отличается от интуитивного ожидания. Для решения парадокса используют весовые коэффициенты, которые позволяют учесть справедливый вклад, либо уравнять вклады.

Мне показалось интересным привести пример для трейдинга, потому что, во-первых, вряд ли многие будут просчитывать примеры на абстрактных шляпах, а во-вторых, интересно посмотреть, как этот эффект может привести трейдера к ошибочному выводу.

Допустим, имеем следующую статистику по торговой системе:

Т.е. видим, что каждый год доля прибыльных сделок на EUR/USD была больше таковой для GBP/USD. Дальше трейдера спрашивают: «На каком инструменте была выше доля прибыльных сделок за оба года?»

Трейдер помнит по отчетам, что каждый год доля прибыльных была больше на EUR/USD. В первый год на 2%, а во второй аж на целых 9%. Следовательно, он так и отвечает, что доля прибыльных сделок за оба года выше на EUR/USD.

В ответ ему показывают сводную табличку за оба года, согласно которой доля прибыльных сделок оказывается выше на GBP/USD на 1%

Это контринтуитивный парадокс объединения. Так происходит, потому что доля сделок (всех) по EUR/USD во 2-ой год резко снижена. Следовательно вклад этой доли в общую картину тоже снижен, что и не было учтено трейдером. Возникает перекос, в результате которого итог за оба года отличается от интуитивного ожидания. Для решения парадокса используют весовые коэффициенты, которые позволяют учесть справедливый вклад, либо уравнять вклады.

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

Текущие конкурсы и акции

(показано 5 случайных)

|

Бонусы на пополнение

(Forex4you)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(InstaForex)

*осталось дней: бессрочно

|

|

Авторебейт

(LiteForex)

*осталось дней: бессрочно

|

|

Бездепозитные бонусы

(FBS)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(LiteForex)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

Из недавнего:

Нажмите, чтобы обновить-

zaharik100

2 июля 2026, 13:55→ Ежедневный кратковременный скальпинг 10% в день. (6) в Блог им. zaharik100

rutube.ru/channel/23661013/ <>[Читать..] -

igrun

1 июля 2026, 02:12→ Советник в три строки. ГРААЛЬ. Ну почти. (16) в Блог им. kvashnin007

zakaz.opentraders.ru/133606.html <>[Читать..] -

kvashnin007

28 июня 2026, 15:06→ Cash таки Back. Пишем советник. Назовем Трахтибидох. (62) в Блог им. kvashnin007

Ладно.

Нет, так нет.

Всем удачи. <>[Читать..] -

MihaMM

26 июня 2026, 08:27→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (19) в Блог им. MihaMM

:: :: :: :: получилось написать для МТ5, основная цель работа... <>[Читать..] -

zaharik100

3 июня 2026, 09:56→ Советник OSA_Scalper_NTL2 МТ4 М5 XAUUSD (7) в Блог им. zaharik100

Понятно.OSA правду написал, что этих умников увидишь сразу.Это... <>[Читать..] -

igrun

30 мая 2026, 00:54→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (2) в Стол заказов MQL

Андрей пишешь оси под заказ — ну плииз <>[Читать..] -

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..] -

igrun

5 мая 2026, 17:58→ alert (13) в Стол заказов MQL

Андрей что скажешь о моем коде <>[Читать..] -

MihaMM

1 мая 2026, 20:59→ Тестовый счет для советников (7) в Блог им. MihaMM

:: вчера были и сильные движения хорошо отработал робот... <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (8)

28 Oxy Сообщений: 3431 - ..ιllιlι.lι.ιllι.ιlι..

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

Какая вероятность этого действия?

Вероятность того, что вытащите грушу в два раза выше, но при этом всего на 33% выше по отношению к яблоку, и чуть выше 50% по отношению ко всем действиям. В этом и ошибка подсчёта по методу Симпсона. Эта методика не учитывает отрицательную вероятность и количество действий. Поэтому если считать ПРАВИЛЬНО, то вероятность вытянуть грушу равно 2, а яблоко всего 0.5. Вам это скажет любой дошкольник, что вероятность вытянуть грушу в два раза выше.

Когда торгуют, смотрят не на процент прибыльных сделок, а соотношение риск/прибыль.

Если подсчитаете ваши отчёты по этой методике — то ваша статистика никак не поменяется, и методику подсчёта Симпсона отправите туда, где ей самое место.

Редактирован: 30 марта 2017, 21:37

13 axe44 Сообщений: 1149 - Алек

Тебе надо понять сначала, что нет никакой «методики подсчета Симпсона». Есть парадокс, который тут продемонстрирован. Практическое значение его не в том, чтобы считать что-то по нему, а в том, чтобы знать о его существовании и избегать ошибок при оценке отчетов. Причем показан простейший случай. Бывают куда более сложные ситуации, в которых может проявиться этот эффект. Редактирован: 30 марта 2017, 21:43

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

Вы сравниваете меньшее и большее к общему значению. При этом статистика как раз и меняется. Это общее заблуждение.

Например те же яблоки с грушами: при оценки вероятности получим 66 и 33 в процентах.

Но в реальности Вытянуть Грушу не 66%, а все 200%

Формируете отчёт не правильно, вот вам и парадокс.

13 axe44 Сообщений: 1149 - Алек

Ты бредишь, а потом пишешь про какие-то наши расчеты. Хотя никакие расчеты я тебе даже не привожу, ибо нет смысла что-то считать для человека, у которого вероятности получаются по 200%

Как бы спорить тут даже не с чем. Все, что я делаю — показываю на твои постоянные ошибки и на попытки притянуть левые умозаключения.

Мы ничего не сравниваем. Статистики просто показывают, почему такое сравнение приводит к ложным интуитивным выводам.

И прямо в топике автор написал то же самое: «Так происходит, потому что доля сделок (всех) по EUR/USD во 2-ой год резко снижена. Следовательно вклад этой доли в общую картину тоже снижен, что и не было учтено трейдером. Возникает перекос, в результате которого итог за оба года отличается от интуитивного ожидания.»

И как бы, когда все написали и показали, о чем вообще речь? Да, вот он эффект Симпсона. Ты пытаешься спорить, показываешь свое ревнивое отношение к статистике и вероятностям, но никак это отношение не подкрепляешь знаниями. Наоборот, ты проваливаешься с примерами и расчетами. У тебя вероятности 200%. Причем без всяких объединений и групп. А просто ты 2 из 3 выбрать не можешь. Твои рассуждения чисто бытового уровня, и то для них подобрать математические обоснования у тебя не получается. Потому что материалом не владеешь.

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

вероятность вытянуть яблоко 0.33 а остального 0.67

13 axe44 Сообщений: 1149 - Алек

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий